最近坊间又刮起了"美元要"的流言。要论起因,还得从川普那套减税说起——这波操作让大伙儿都开始犯嘀咕,美国真能管好自己的钱袋子吗?这周美债市场也凑热闹股票配资世界,20年期债券卖得不太顺溜。投资客们掏腰包的劲头明显比过去十年平均值蔫了些,反倒是债主们要的利息噌噌往上涨。说白了就是买新债的人少了些,但要求的回报率倒是涨了。

不过别看眼下有点冷场,实际认购资金还是比发行量多出一大截。海外金主们贡献了69%的购买量,比最近平均的67%还高些,连美国本土的直接认购比例也在往上蹦。这次发债遇冷,主要是那些快进快出的短线资金收手了,这类热钱对关税调整、减税这些短期动静特别敏感。但那些大块头的国际金融机构、养老基金、各国央行这些长期玩家,可还在源源不断地往美债池子里砸钱呢。所以说那些嚷嚷着"美债没人要"、"美元要崩盘"的言论,纯粹是瞎起哄。

短线资金退场这事儿,背后其实是驴象两党在美债问题上扯皮。但说破大天去,不管政客们怎么打算盘,他们既没本事也不想真的缩减美债规模,顶多就是在借钱成本或债务增速上耍耍花枪。这里头藏着个门道——债务和货币根本就是硬币两面,要是真把债务砍了,造成的银根紧缩可比债务膨胀的副作用大多了。

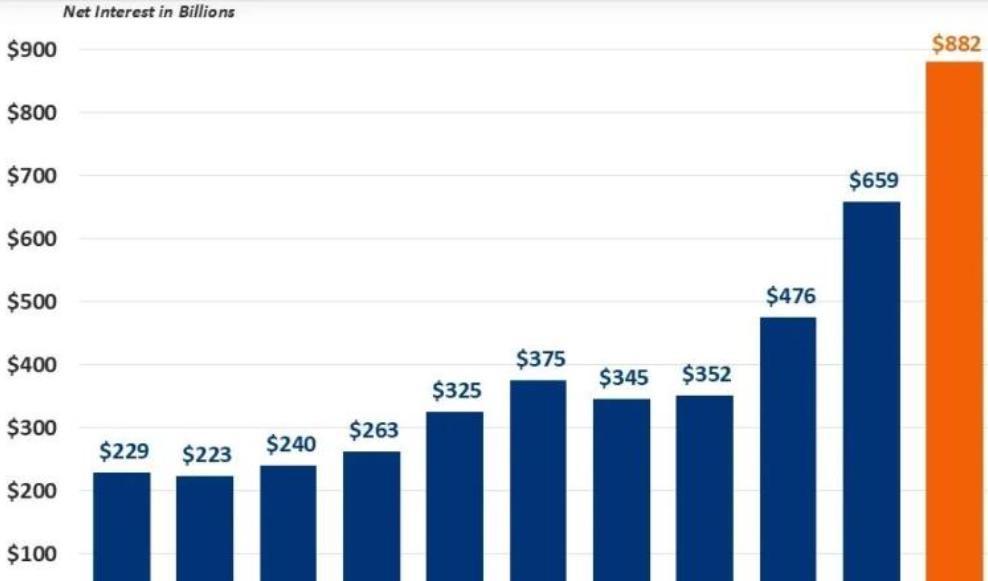

这些年来咱们隔三差五就能看见"美国欠债又破纪录"的新闻,摊到每个老美头上都得背好几万刀债务。更绝的是美国压根没打算还钱,反而越借越欢实,这骚操作简直让人哭笑不得。但问题来了既然明知道美国在搞借新还旧的把戏,为啥全球金主还排着队给这个"老赖"送钱?

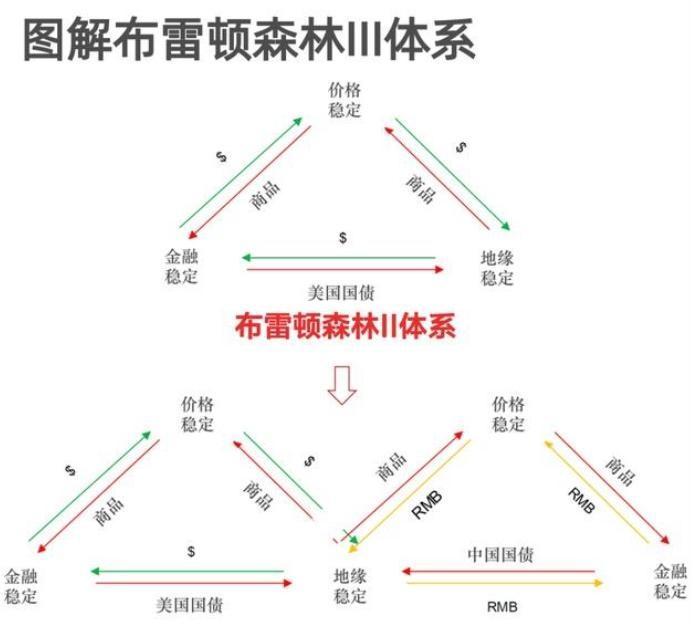

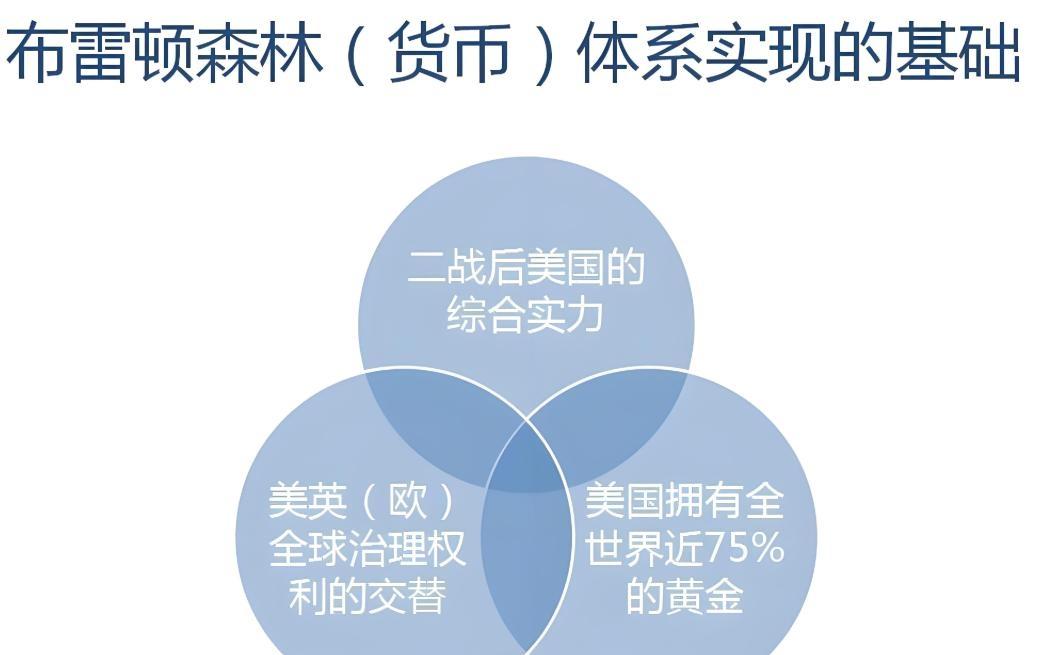

要搞懂这个魔幻现实,咱们得穿越回1944年的布雷顿森林协议。别看现在大伙儿都觉得这协议就是确立美元霸主地位,其实它的分量可重着呢——过去一百年里真正重塑全球经济格局的,还真就数这个协议。后边的、石油美元、里根经济学还有贸易战,说白了都是给这套体系打补丁或者争话语权。

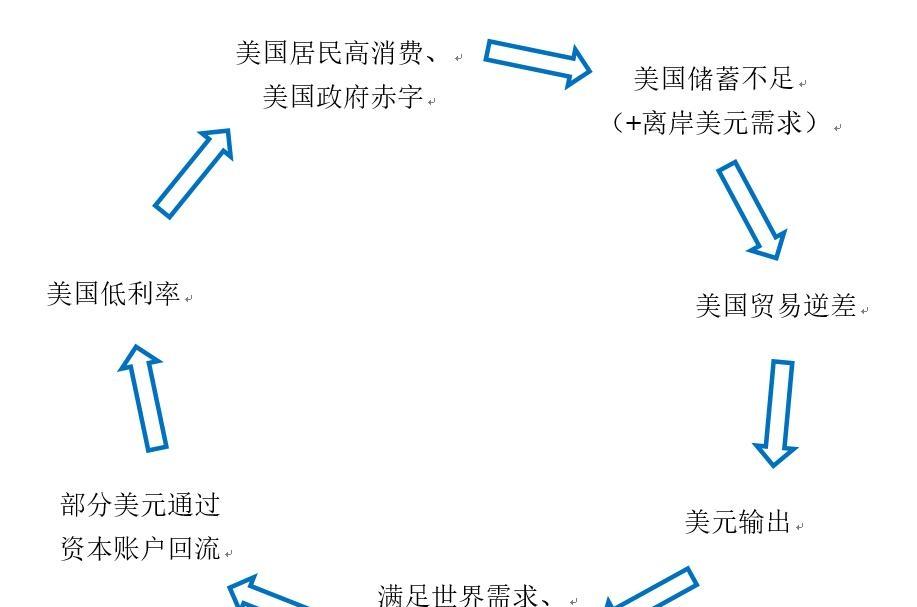

理解这套体系的关键,得抓住人类经济活动的两大命脉生产和消费。工业前人类最大的烦恼就是生产跟不上需求。拿粮食来说,靠人拉肩扛的耕种方式,没有机械化肥加持,产量天花板低得可怜。但生娃这事可停不下来,太平年月人口增长分分钟就能超过生产力极限,最后只能靠饥荒战乱来强行平衡。

工业彻底扭转了这个局面。生产力像坐火箭似的往上窜,快得连人口增长和工资都追不上。但资本家们把持着分配大权,打工仔们分到的蛋糕有限,这就埋下了资本主义世界的顽疾——市场需求和购买力严重不足。翻翻近代经济危机史你就会发现,哪次不是需求惹的祸?

罗斯福总统当年提出的解药是"输出购买力"。1930年代他接手的是个大萧条的烂摊子,倒牛奶这种事就是购买力不足的典型症状。老罗通过搞基建、以工代赈这些手段,硬是从金融资本口袋里掏钱发给老,既刺激了内需又完成财富再分配,愣是把美国拉出了泥潭。

既然这招能在美国见效,理论上也能拯救世界。但问题来了——各国用的钞票都不一样,怎么搞全球购买力输出?罗斯福原本是有完整规划的,可惜天不假年,布雷顿协议签完才十个月他就撒手人寰,很多妙计跟着进了棺材,美元国际化也卡了壳。直到四年后马歇尔计划横空出世,才算补上了最后一块拼图。

战后欧洲急需重建,美国原本打算全球采购原料自己加工再卖给欧洲,结果发现欧洲穷得叮当响。马歇尔灵机一动直接给欧洲送130亿美元(其中九成是白给)!欧洲各国拿着美元当储备金,在国内印对应数量的本国货币。等到要进口时,就用这些美元跟美国公司交易。这么一来欧洲有了启动资金,自家货币有了美元背书,美国产能成了香饽饽,美元也正式登上全球货币王座。

但产能上来后需求又不够用了,美国面临选择题要么打仗要么继续印钞维持全球购买力。实际上他们两样都没落下,打仗主要挑局部战场。最绝的是通过贸易逆差输出美元——用自家印的绿票子买遍全球商品,既解决了自家经济危机,代价却是亲手掏空了制造业,还背上了越滚越大的债务。

从供需角度看,美国主动缩减产能来解决全球需求不足,其他乐得处理过剩产能,还能买美债吃利息。美元回流又支撑了美元地位,形成美元长期坚挺、美国制造日渐衰落的怪圈。至于争议最大的债务问题,其实是布雷顿体系升级过程中催生的副产品。早期美元和黄金挂钩,但黄金储量根本撑不住美元输出的需求。后来体系升级甩开黄金,开启了债务货币新纪元。

表面看是美国黄金不够用,本质是贵金属抵押模式跟不上生产力发展。就算美国不主动甩开黄金,其他也会逼着他们走债务货币化道路。再加上政客们要花钱讨好选民,巨额债务就成了甩不掉的包袱。各国买美债看似是冲着美元霸权,实则是全球都缺购买力,反过来还得给美国输送购买力。这种你中有我、我中有你的经济共生关系,造就了"美国不得不借,世界不得不买"的魔幻现实。

眼下美元体系确实毛病不少债务堆积、政治撕裂、产业空心、泡沫...甚至可能因为两党扯皮出现技术性违约。但这个世界从来就不完美,在没找到更好的信用媒介前股票配资世界,美元依然是大家捏着鼻子也得认的选项。就像达里奥说的,当所有人都困在同一个系统里时,最差的平衡也可能变成唯一可持续的平衡。

创同配资提示:文章来自网络,不代表本站观点。

热点资讯